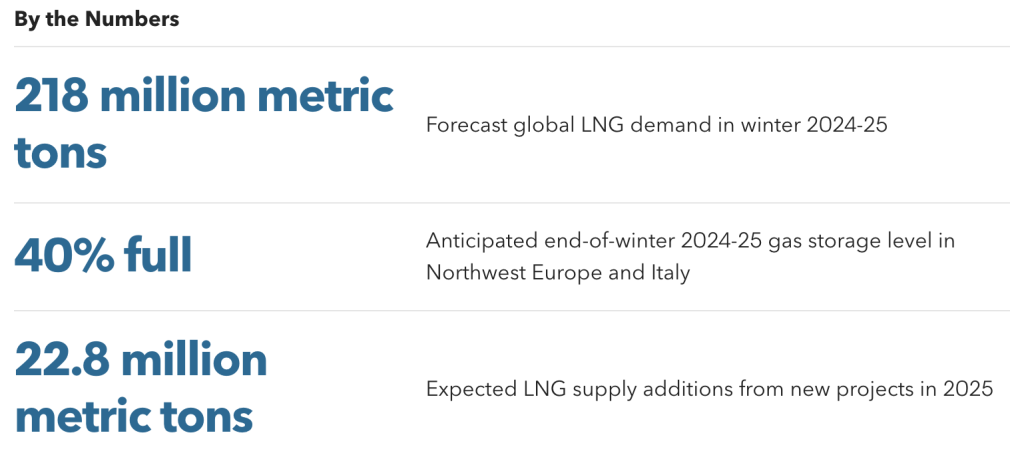

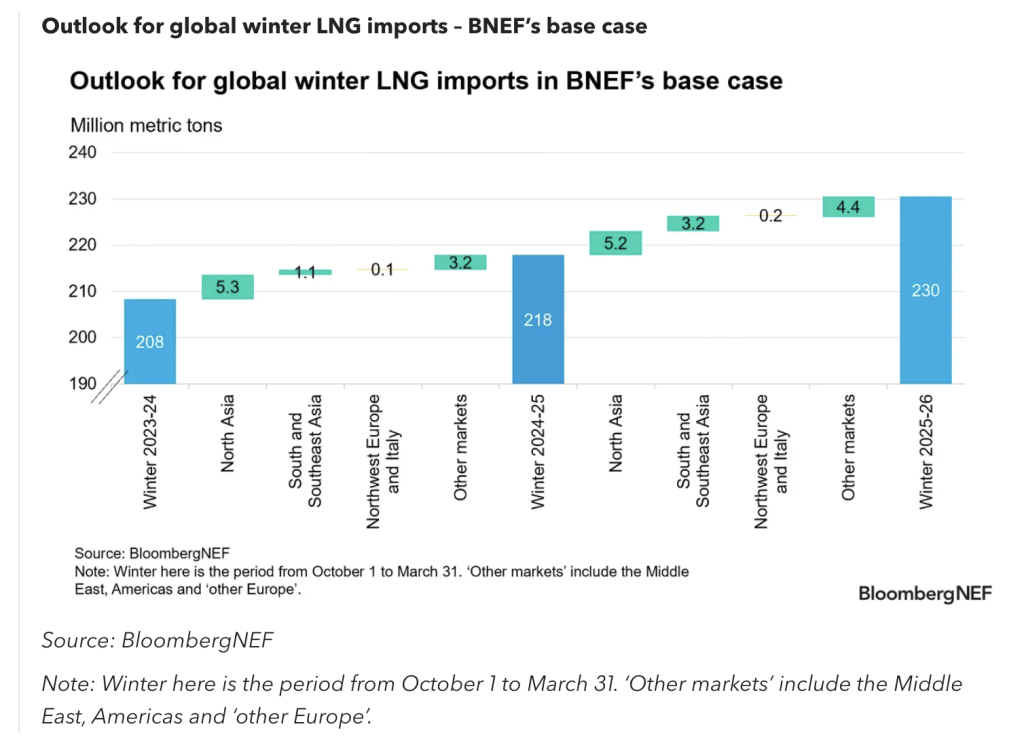

Nhu cầu khí thiên nhiên hóa lỏng toàn cầu dự kiến sẽ tăng 5% trong mùa đông sắp tới so với cùng kỳ năm ngoái, đạt 218 triệu tấn. Với sự tăng trưởng ở Bắc Á và các thị trường nhỏ hơn đang làm giảm sản lượng LNG sẵn có cho Tây Bắc Âu và Ý, điều này có thể làm gia tăng cạnh tranh về hàng hóa và mang lại tâm lý lạc quan nhẹ về giá khi bước vào mùa đông. Việc trì hoãn khởi động các dự án cung cấp mới, tình trạng ngừng hoạt động ngoài kế hoạch hoặc căng thẳng địa chính trị leo thang có thể làm thắt chặt hơn nữa cán cân LNG toàn cầu và đẩy giá lên cao.

BloombergNEF ước tính Tây Bắc Âu và Ý có thể nhập khẩu LNG ít hơn một chút trong mùa đông này do các thị trường khác đang mua nhiều nhiên liệu siêu lạnh hơn, dẫn đến việc rút khí đốt ra khỏi kho dự trữ để đáp ứng nhu cầu khí đốt cao hơn. Dự kiến, khu vực này sẽ kết thúc tháng 3 với lượng khí đốt dự trữ đạt 40%, giả định thời tiết trung bình 10 năm. Con số này thấp hơn mức trung bình 56% của hai năm qua. Nhu cầu khí đốt tăng sẽ được dẫn dắt bởi người tiêu dùng dân dụng và thương mại, chủ yếu phản ánh nhu cầu sưởi ấm tăng so với mùa đông ôn hòa năm ngoái. Ngành điện cũng sẽ chứng kiến lượng khí đốt tiêu thụ tăng cao hơn do việc đóng cửa các nhà máy điện than.

Nhu cầu LNG của Bắc Á dự kiến sẽ tăng 5% so với cùng kỳ năm trước, đạt 114 triệu tấn trong mùa đông 2024-2025. Hàn Quốc sẽ dẫn đầu đà tăng trưởng này do nhu cầu điện khí và nhu cầu khí đốt đô thị tăng cao. Trung Quốc đại lục dự kiến cũng sẽ tăng trưởng theo nhưng chậm hơn so với năm ngoái. Nhật Bản là thị trường duy nhất trong khu vực đang thu hẹp do việc tái khởi động các lò phản ứng hạt nhân.

Các thị trường nhỏ hơn ở Đông Nam Á và Trung Đông cũng sẽ hỗ trợ nhu cầu LNG trong mùa đông này. Nhu cầu khí đốt tăng trưởng sẽ thúc đẩy nhập khẩu từ Thái Lan, trong khi sản lượng khí đốt trong nước suy giảm sẽ buộc Ai Cập phải mua LNG để đáp ứng nhu cầu khí đốt của mình. Tuy nhiên, giá LNG giao ngay tại châu Á tăng cao sẽ hạn chế nhu cầu mua LNG giao ngay của người mua ở Nam Á.

Thời tiết là một yếu tố quan trọng thúc đẩy sự thay đổi trong nhu cầu LNG, cũng như giá cả. Triển vọng của chỉ số chuẩn Nhật Bản-Hàn Quốc (JKMA) của châu Á và Cơ sở Chuyển nhượng Quyền sở hữu (YSFA) của châu Âu có xu hướng tăng nhẹ vào đầu mùa đông theo kịch bản cơ sở của BNEF, do cán cân thương mại toàn cầu thắt chặt hơn. Xu hướng này có thể sẽ tiếp tục sang mùa hè năm sau, khi châu Âu cần thêm khí đốt để lấp đầy kho dự trữ từ mức thấp nhất vào đầu tháng Tư. Trong trường hợp mùa đông cực lạnh ở cả Bắc Á và Tây Bắc Âu, châu Âu có khả năng sẽ cạn kiệt hoàn toàn kho dự trữ và sẽ phải cạnh tranh quyết liệt để có được các lô hàng LNG giao ngay.

Nguồn cung LNG toàn cầu dự kiến sẽ tăng 4% trong mùa đông này, lên 222 triệu tấn, chủ yếu nhờ Mỹ khởi động các dự án mới, cũng như việc tháo gỡ nút thắt tại Freeport LNG ở Texas. Ngược lại, lưu vực Thái Bình Dương được dự đoán sẽ chứng kiến mức giảm xuất khẩu lớn nhất, do Malaysia dẫn đầu. Số phận của dự án Arctic 2 của Nga vẫn còn bấp bênh. Việc khởi động các dự án mới và tăng tốc sản xuất sẽ tiếp tục làm tăng nguồn cung sau mùa đông, mặc dù việc trì hoãn sáu tháng có thể làm giảm hơn một nửa nguồn cung mới dự kiến vào năm tới.

Nguồn : BloombergNEF